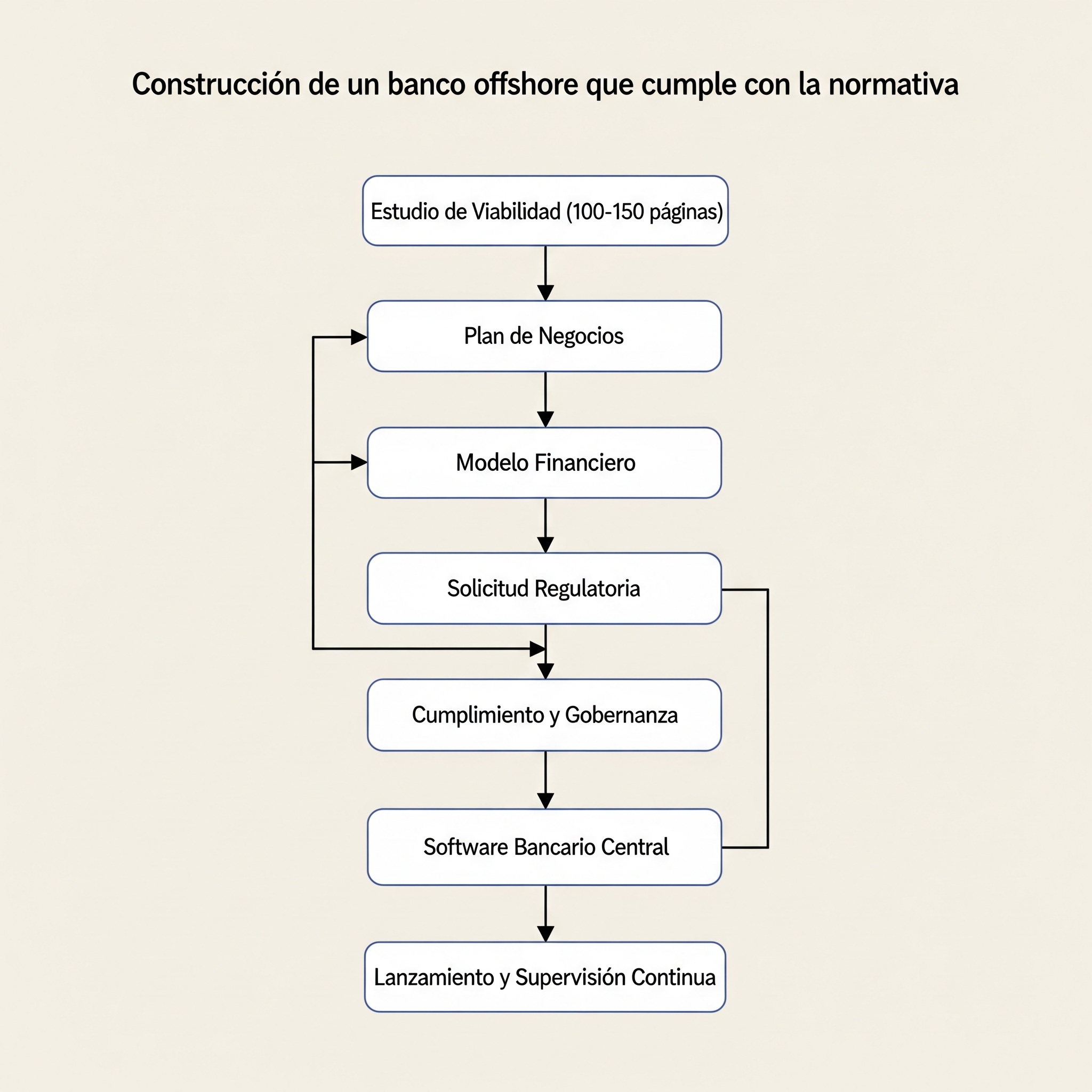

La industria de la banca offshore ha evolucionado drásticamente en las últimas dos décadas. Si bien antes se definía principalmente por la privacidad y la eficiencia fiscal, hoy en día los bancos offshore deben colocar el cumplimiento en el centro de sus operaciones. Los reguladores, los bancos corresponsales y los clientes exigen sistemas sólidos contra el lavado de dinero (AML), marcos de “conozca a su cliente” (KYC) y el estricto cumplimiento de los estándares globales. Para los emprendedores que buscan establecer un banco internacional, construir una infraestructura que priorice el cumplimiento ya no es opcional, es la base del éxito a largo plazo.

La Importancia del Cumplimiento en la Banca Offshore

El cumplimiento es ahora la característica definitoria de un banco offshore creíble. Las agencias reguladoras de todo el mundo se coordinan a través de organismos como el Grupo de Acción Financiera Internacional (FATF), la Red de Lucha contra los Delitos Financieros (FinCEN) y la Organización para la Cooperación y el Desarrollo Económicos (OECD). Los bancos que no cumplen con los estándares globales de AML y KYC corren el riesgo de perder relaciones con bancos corresponsales, ser incluidos en listas negras internacionales o incluso enfrentar el cierre. Para los clientes, el cumplimiento es igualmente importante. Los inversores institucionales, las oficinas familiares y los individuos de alto poder adquisitivo esperan que su banco sea seguro y reconocido a nivel mundial. Un marco de cumplimiento sólido tranquiliza a los clientes de que el banco está bien gobernado y es sostenible.

Requisitos contra el Lavado de Dinero (AML)

Los programas de AML están diseñados para evitar que los fondos ilícitos fluyan a través del sistema bancario. Los bancos offshore deben establecer políticas, procedimientos y sistemas de monitoreo que detecten actividades sospechosas. Los elementos clave de un programa de AML incluyen:

- Enfoque Basado en Riesgos: Clasificar a los clientes y las transacciones por nivel de riesgo, con un monitoreo mejorado para las categorías de alto riesgo.

- Monitoreo de Transacciones: Implementar sistemas automatizados para señalar actividades inusuales, transferencias grandes o intentos de estructuración.

- Reporte de Actividad Sospechosa: Presentar informes a los reguladores cuando la actividad parezca involucrar lavado de dinero o financiamiento del terrorismo.

- Auditorías Independientes: Auditorías regulares de terceros para probar la efectividad de los controles de AML.

Expectativas de “Conozca a su Cliente” (KYC)

KYC es la columna vertebral de la incorporación y el monitoreo continuo de clientes. Los reguladores esperan que los bancos offshore apliquen una diligencia debida rigurosa a todos los clientes, incluidos los beneficiarios finales y las partes relacionadas. Las obligaciones clave de KYC incluyen:

- Verificación de Identidad: Recopilar una identificación emitida por el gobierno, prueba de residencia y validar la autenticidad.

- Transparencia de la Propiedad Real: Identificar a las personas que, en última instancia, controlan o se benefician de las cuentas.

- Diligencia Debida Mejorada (EDD): Aplicar controles más profundos para personas políticamente expuestas (PEPs), clientes de alto poder adquisitivo o clientes de jurisdicciones de alto riesgo.

- Revisión Continua: Actualizar periódicamente los archivos de los clientes, especialmente cuando cambian los niveles de riesgo o las actividades comerciales.

Estándares Regulatorios Internacionales

Los bancos offshore deben alinearse con los marcos internacionales para mantener la credibilidad y el acceso al mercado. Los estándares clave incluyen:

- Recomendaciones de FATF: Directrices globales sobre AML y la lucha contra el financiamiento del terrorismo que las jurisdicciones deben incorporar a la ley.

- Estándares de Capital de Basilea III: Garantizar una capitalización y liquidez adecuadas para proteger contra la inestabilidad financiera.

- Estándar de Reporte Común (CRS) de la OECD: Requerir que los bancos en la mayoría de las jurisdicciones intercambien datos de clientes relacionados con impuestos a nivel internacional.

- Ley de Secreto Bancario de EE. UU. y Reglas de la OFAC: Aplicables en Puerto Rico y cualquier banco con relaciones corresponsales en EE. UU.

Tecnología e Infraestructura de Cumplimiento

El cumplimiento moderno depende en gran medida de la tecnología. Se espera que los bancos offshore implementen sistemas bancarios centrales avanzados y herramientas de cumplimiento, que incluyen:

- Sistemas Automatizados de Monitoreo de Transacciones: Detección en tiempo real de actividad inusual o sospechosa.

- Herramientas de Detección de Sanciones: Detección de todos los clientes y transacciones en listas de la OFAC, la UE y la ONU.

- Sistemas de Gestión de Casos: Paneles de cumplimiento centralizados para investigar alertas y documentar los resultados.

- Ciberseguridad y Protección de Datos: Proteger la información confidencial de los clientes contra violaciones o uso indebido.

El Ejemplo de Puerto Rico

La licencia de Entidad Financiera Internacional (IFE) de Puerto Rico es uno de los mejores ejemplos de banca offshore centrada en el cumplimiento. Aunque las IFE se benefician de ventajas fiscales, como una tasa de impuesto corporativo del 4 % y exenciones de FATCA y CRS, siguen estando plenamente sujetas a las leyes federales de EE. UU., incluida la Ley de Secreto Bancario y la OFAC. La Oficina del Comisionado de Instituciones Financieras (OCIF) exige que las IFE mantengan sistemas sólidos de AML/KYC, se sometan a auditorías anuales y cumplan con las obligaciones de presentación de informes de EE. UU. Este equilibrio entre la eficiencia offshore y la credibilidad del cumplimiento hace de Puerto Rico una1 de las mejores1 opciones para emprendedores bancarios serios.

Conclusión

Construir un banco offshore que cumpla con la normativa requiere una1 inversión significativa en infraestructura de AML, KYC y regulatoria. Si bien los requisitos de capital son1 críticos, el cumplimiento es el factor determinante para la viabilidad a largo plazo. Los bancos offshore que priorizan el cumplimiento no solo1 obtienen la aprobación regulatoria, sino que también1 aseguran la confianza del cliente y el acceso a la banca corresponsal. En el1 entorno1 actual, el1 cumplimiento ya no es un costo para1 hacer1 negocios, es el negocio.

Lista de Verificación de Cumplimiento para Bancos Offshore

| Requisito | Descripción | Propósito |

| Programa de AML | Políticas basadas en riesgo, monitoreo de transacciones e informes de actividad sospechosa. | Previene fondos ilícitos y lavado de dinero. |

| Procedimientos KYC | Verificación de identidad del cliente,1 verificaciones de propiedad real y EDD para clientes de alto riesgo. | Garantiza la transparencia y la confianza en la incorporación de clientes. |

| Auditorías Independientes | Auditorías anuales de terceros de los sistemas AML y de cumplimiento. | Valida la efectividad de los controles internos. |

| Informes Regulatorios | Cumplimiento con FATF, CRS y U.S. BSA/OFAC cuando corresponda. | Alinea al banco con los estándares internacionales. |

| Dotación de Personal de Cumplimiento | Contratación de un1 oficial de cumplimiento y mantenimiento de un equipo1 de cumplimiento dedicado. | Demuestra compromiso con las expectativas regulatorias. |

| Sistemas Tecnológicos | Monitoreo automatizado, detección de sanciones y herramientas de gestión de casos. | Apoya la supervisión y documentación eficientes del cumplimiento. |